Elian Guimarães - Estado de Minas

Publicação: 18/10/2012 10:04 Atualização: 18/10/2012 10:10

O Bairro Buritis, um dos mais nobres da Região Oeste de Belo Horizonte, é o campeão em estoque de apartamentos a serem vendidos na capital. A constatação é do informativo econômico sobre o desempenho do mercado imobiliário na cidade, realizado em agosto e divulgado neste mês pelo Sindicato da Indústria da Construção Civil de Minas Gerais (Sinduscon-MG). De acordo com a pesquisa, no final de 2011, do total de 1.971 unidades em oferta, 400 estavam localizadas no Buritis, o equivalente a 20,29%. Somado a isso, o bairro liderou a venda de apartamentos: 1.008 unidades de um total de 3.726 comercializadas em 2011, o que representa 27,05% do volume de negócios fechados em BH.

Os números positivos da pesquisa e as perspectivas de que continuem a favor do mercado imobiliário incentivam cada vez mais empreendimentos no Buritis. Prova disso é que a rede Netimóveis credenciou uma nova agência – a Solimob Netimóveis, especializada em lançamentos imobiliários. De acordo com um dos diretores da empresa, Leonardo Dib, a demanda continua aquecida no bairro. “Devido ao grande número de empreendimentos entregues recentemente no Buritis, o consumidor tem uma ampla diversidade de produtos à disposição, para escolher o que mais atende sua necessidade. Isso otimiza e facilita muito a venda, pois para o futuro morador é muito mais fácil escolher um empreendimento pronto, poder observar sua localização, em vez de se orientar por perspectivas e mapas”, destaca.

Dib explica que o Buritis é um dos bairros que mais crescem na capital, atraindo moradores de todas as gerações. “Observamos uma demanda forte vinda de três perfis diferentes de consumidor: jovens casais, casais que tiveram filhos recentemente e pretendem morar em um apartamento maior com três ou quatro quartos, e também os pais desses casais, que decidem se mudar para a região para ficar próximos dos filhos e netos”, afirma.

A infraestrutura local também é um dos pontos que o diretor ressalta como influenciador desse aumento da demanda. “As pessoas buscam qualidade de vida e segurança no Buritis. Aqui temos faculdades, colégios, shopping, cinema, bons restaurantes e bancos. Além disso, se comparado ao de outras regiões, como a Centro-Sul, o preço do metro quadrado aqui é menor e apresenta melhor custo/benefício”, acrescenta.

TRÂNSITO

Mesmo diante de tantos pontos positivos, o sistema viário do bairro é um dos itens que deixam a desejar: grande parte dos moradores reclama de fluxo intenso, uma vez que o Buritis cresceu muito nos últimos 10 anos e a infraestrutura ficou aquém do volume de carros, ônibus e pessoas que transitam por ali.

Para o vice-presidente da área imobiliária do Sinduscon-MG, Lucas Guerra Martins, o Buritis é um bairro que passou por processo rápido de ocupação e acaba tendo oferta maior de imóveis, diferentemente de outras regiões, onde a ocupação se deu de forma gradativa. “A Região Centro-Sul, por exemplo, tem uma substituição de imóveis: em um terreno onde já havia uma construção, geralmente casas ou prédios de pequeno porte, ela é demolida e substituída por grandes edifícios. No Buritis, o caso é o contrário: o bairro é novo e tem sua primeira ocupação, tendo disponível um considerável volume de terrenos.”

Outro fato que influencia o investimento em moradias no Buritis, segundo especialistas, é a centralidade que o bairro apresenta em relação à saída para rodovias, como o Anel Rodoviário, que dá acesso às BRs 040, 381 e 262.

Fazenda deu espaço para novos bairros

Ocupação teve início na década de 1970, mas explosão de imóveis começou nos anos 1990. Tendências do mercado são positivas não só para o Buritis, mas em toda a cidade

Vista da grande área inabitada, em 1987: cenário passou por profunda transformação logo depois

Até a década de 1960, a área onde foi erguido o Bairro Buritis era uma grande fazenda que englobava também os bairros Palmeiras e Estrela D’Alva. O parcelamento do terreno teve início nos anos 1970. Com a alteração do zoneamento pela Prefeitura de Belo Horizonte, em 1987, o Buritis já era considerado o maior canteiro de obras da capital, com construção de casas e prédios de pequeno porte, com até quatro andares. Anos depois, uma nova alteração no Plano Diretor e na Lei de Parcelamento, Ocupação e Uso do Solo de Belo Horizonte permitiu que o bairro se expandisse ainda mais, gerando uma explosão de imóveis.

O Bairro Buritis apresentou nos últimos anos crescimento médio anual de 27%. Pesquisa do Instituto de Pesquisas Administrativas da Universidade Federal de Minas Gerais (Ipead/UFMG), realizada em 2005, indicou, na época, que o Buritis era o bairro que mais fornecia unidades habitacionais na cidade. E, mesmo passados sete anos, o estudo do Sindicato da Indústria da Construção Civil de Minas Gerais (Sinduscon-MG) divulgado neste mês mostra que pouca coisa mudou.

A moradora do bairro, Carmen Lúcia Penido, se mudou com a família para o Buritis em 1999, uma época em que a região ainda era pouco habitada. Alguns anos mais tarde, a família Penido optou por comprar um novo imóvel, mas no mesmo

Carmen Lúcia Penido: Buritis tem acesso a todos os serviços

bairro. “O único problema é a questão do trânsito, que está sempre congestionado, mas o bairro tem de tudo: desde diversão até o acesso a todos os serviços. Não preciso sair dali para resolver as coisas”, diz.

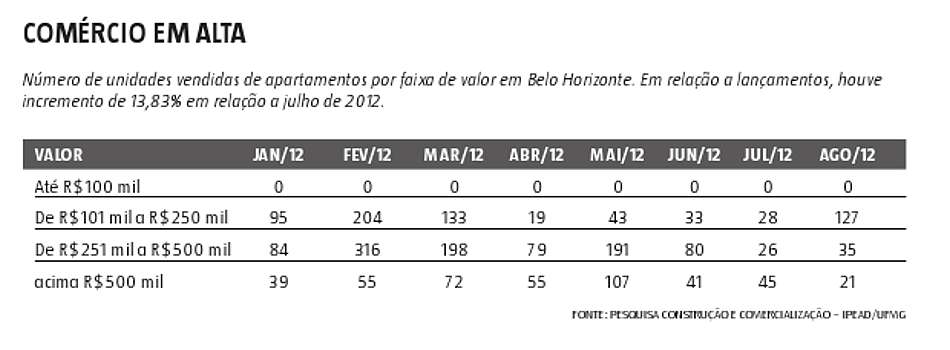

A vitalidade do mercado imobiliário no Buritis se reflete em outras áreas da cidade. Segundo pesquisa do Sinduscon-MG realizada em agosto, todos os indicadores de desempenho do mercado imobiliário de Belo Horizonte apresentaram resultados positivos: “Vendas, lançamentos, velocidade de vendas e oferta registraram números expressivos em relação ao mês anterior”. O número é 84,85% superior em relação ao mês de julho, indica uma pesquisa do Ipead/UFMG.

Os indicadores do setor também influenciaram a confiança dos construtores. O Índice de Confiança do Empresário da Indústria da Construção de Minas Gerais (Iceicon-MG) referente a setembro registrou 58,8 pontos, evidenciando otimismo. Segundo o levantamento realizado pelo Sinduscon/Federação das Indústrias do Estado de Minas Gerais (Fiemg), esse resultado positivo foi alavancado especialmente pela melhora na percepção do empresário em relação às condições de negócio na própria empresa (55,6 pontos).

As expectativas para os próximos seis meses permaneceram positivas e melhoraram em relação ao mês anterior (58,8 pontos), aferindo 61,7 pontos. O que mais impulsionou o resultado, de acordo com o levantamento, foi a confiança na economia brasileira (53,5 pontos) e na mineira (55 pontos).